政策题材股票

政策题材股票

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:招商大宗商品研究

报告摘要

近期,央视、气象局等报道下,超强厄尔尼诺现象确定性正在增强,市场开始关注对全球糖价的影响。财联社记者梳理发现,2000年以来,多次厄尔尼诺均对糖价产生正面波动影响。目前,官方部门已经将本次厄尔尼诺发展为强厄尔尼诺概率不断上调。

配资炒股本次我们接受财联社的采访,对2026年厄尔尼诺和国内外糖市进行深入探讨、回溯和展望。

总结:

厄尔尼诺≠糖价必涨:历史三次厄尔尼诺中,仅2014-2016年(超强)和2018年(弱)引发上涨;2023-2024年(中)因巴西丰产,糖价不涨反跌。

印度进口可能性极低:印度当前库存安全、产销基本平衡,政策是“禁止出口”而非开放进口。除非连续两年大幅减产导致库存见底,否则进口可能性极低。

中国增产预期强烈:种植面积确认增加,土壤墒情和苗情为近几年最佳。预报雨量充沛,新季丰产预期强。

本轮判断:若厄尔尼诺确实造成了北半球的减产,巴西丰产将部分抵消北半球减产影响。当前全球种植面积未减,国际糖价难现历史性暴涨,更可能呈震荡市。

主要风险:若巴西持续偏向生产乙醇不及预期(制糖比47%以上),或印度6-9月降雨超预期好,则上涨预期可能落空。

走势判断:

国际原糖:预计呈现 “下有支撑、上有压力”的震荡市,而非单边牛市。上行驱动:若厄尔尼诺超预期走强,导致印度、泰国甘蔗严重减产。下行压力:巴西维持高产;若印度6-9月实际降雨好于预期,或出口禁令延续反而增加国内供应,累库后终要出口。

国内白糖:国内供应大幅增加,但政策托底,窄幅震荡。

最近阅读一本书,叫做《第一性原理》,书中提到“更理性的系统来源于演绎法而不是归纳法,这前提是识别隐含假设。因为逻辑比事实更真实”。在投研工作中,我们更习惯于运用归纳法,根据历史的厄尔尼诺归纳出可能形成的结果,并推导出厄尔尼诺——海温升高——北半球干旱——减产——糖价上涨。与其长时间的盯着厄尔尼诺,我们不如运用演绎法,直接定位到对产量有根源性影响的第一性原理。那么,什么是这个场景下的第一性原理?糖价的根源在于全球糖的供需平衡,而供应的根本是种植面积、气候、能源对作物的共同作用。厄尔尼诺只是气候表象,其隐含假设是“每次厄尔尼诺对各地降水与温度影响路径相似”。但若拆解到更基础的物理与生物层面,我们应追问:厄尔尼诺是否会等于干旱?干旱的程度对不同生长期甘蔗和糖分的真实影响是多少?灌溉设施的覆盖率是否已经改变了过去“干旱必减产”的规律?

因此,运用演绎法从第一性原理出发重构投研逻辑,不是去预测“厄尔尼诺来了,糖价会怎样”,而是建立一个基于作物生理学、气象物理与边际供需定价机制的分析框架。这样得出的结论,即便在历史从未出现的气候组合下,也能逼近真实的市场反应。归根结底,逻辑推演可以帮助我们跳出历史路径依赖,在归纳失效的地方,依然保持对未来的洞察。

与各位共勉!

一、访谈对话

1. 在您的观测中,是否历史以往厄尔尼诺现象发生时,均出现过前述糖价上升情况?

并非所有厄尔尼诺现象都必然导致糖价上涨。历史数据显示,厄尔尼诺确实会通过影响主产国(尤其是印度、泰国)的天气,成为推高糖价的重要因素,但其影响存在显著的“不确定性”和“滞后性”,糖价的最终走向还受到各主产国产量、库存、政策等其他多重因素的制约。

2. 目前,各大主产区正处于何种生产情况?如果厄尔尼诺如预期发生并走强,您认为将对生产产生什么样的影响?并预期在何时显现?

目前,巴西中南部2026/27新榨季已于4月1日开启,根据Unica压榨数据显示,开局强劲,甘蔗丰产确立,充沛降雨提升甘蔗单产。北半球印度和泰国处于2026/27榨季前的甘蔗生长关键期,因此6月至9月降雨情况将对26/27榨季的产量尤为重要。从目前的降雨量看,泰国的降雨暂无异常,但印度的季风预报降雨量为全年均值的90%,印度的降雨成为主要的风险扰动因素。而中国的主产区广西现为2026/27榨季的甘蔗春耕生长期,种植面积显著提升,整体苗情调研结果为近几年的最佳水平。

若厄尔尼诺如预期发展并走强,其影响将主要通过对降水模式的改变,南半球降雨增加,北半球可能出现干旱。巴西的影响为降雨增多。对巴西来说这会导致两个结果:一是促进甘蔗单产提高,但二是在收获期会降低甘蔗含糖率(ATR),并对收割进度造成干扰。对当前2026/27榨季生产的即时影响已开始,对单产和糖分的影响贯穿整个榨季。从当前压榨数据看,巴西的甘蔗丰产将逐步兑现,降雨只会影响收割节奏不会影响总量,巴西糖产量最终取决于糖厂制糖比的调整。对印度主要影响体现为雨季(6-9月)降雨减少,甚至出现干旱。甘蔗生长高度依赖季风降雨,缺水将直接导致甘蔗单产下降。影响显现时间主要在2026年底开始的2026/27榨季的产量上体现。需密切跟踪6-9月实际的降雨数据。对泰国影响为中性,因泰国和中国的降雨较为类似,虽然厄尔尼诺或对泰国有降雨下降的影响,但实际情况还需结合6-9月的降雨以及灌溉条件综合判断。同样,影响显现时间主要在2026年底开始的2026/27榨季的产量上体现。对中国来说,历史上厄尔尼诺和广西甘蔗产量并没有直接的联系。未来厄尔尼诺的走强或走弱不会对中国产量有太大的影响。

3. 近期,多家全球机构下调了2026-2027的食糖过剩等,还有机构认为将步入紧平衡。您对此是怎么看待的?在强厄尔尼诺与此类过剩下调等叠加的情况下,您认为糖价是否会如前几次厄尔尼诺发生时情况一样,历史性持续走高?需要关注到哪些因素?

关于2026/27榨季全球糖市是否会出现从“过剩”到“紧平衡”甚至“短缺”的转向,以及强厄尔尼诺是否会推高糖价,我的核心观点是:市场预期确实在发生方向性转变,但糖价难以简单复刻2009-2011年的历史性持续暴涨行情,因2026/27榨季全球的种植面积仍未见到大幅收缩,全球糖市大概率不会出现严重的短缺格局,更可能呈现“下有支撑、上有压力”的震荡市。

当前,全球糖市正处于一个关键节点:巴西的丰产现实,正与厄尔尼诺造成北半球减产的预期进行博弈。厄尔尼诺走强的风险并未改变巴西的丰产格局,但它增加了2026/27榨季印度和泰国产量下行的概率。厄尔尼诺是影响糖价的一个重要“催化剂”, 而非一个绝对的“开关”。最终能否形成趋势性上涨,还需要看厄尔尼诺的实际强度、影响的区域、发生的时间节点和长度,以及当时的全球库存水平和主产国的政策应对。

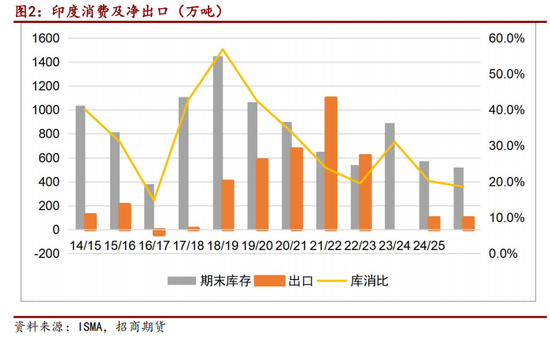

当下关注的除了厄尔尼诺还有印度的大幅减产,部分看法认为印度甚至需要进口。对此,我们持保留意见。历史上,印度仅在极特殊情况下(如南部局部短缺)批准过少量、低关税的原糖进口用于加工再出口,从未为满足国内消费而大规模进口。在16/17、17/18分别进口了44.6万吨、21.6万吨糖,其原因是印度主产区从2015年起经历连续两年的干旱,产量连续大幅下降20%至2220万吨,产需缺口达到约500万吨,库销比位于历史最低,因此政府下调了进口关税,批准50万吨的免税进口。今年的情况来看,25/26印度正经历暴雨涝害,目前产销缺口仅仅在100万吨左右基本平衡的水平,印度维持在500万吨左右的安全库存上,不太可能为“补国内缺口”而净进口食糖。当下,印度的对策是禁出口而非开进口,且维持 100% 进口关税。若要看到印度进口,则需要满足“连续两年减产 + 缺口达数百万吨级 + 库存见底”。否则当库存重新回到500万吨以上时,印度甚至重新考虑放开出口。

4. 历史上强厄尔尼诺下(如前述三次),导致全球产量损失大概在什么水平?可否类比本次厄尔尼诺?

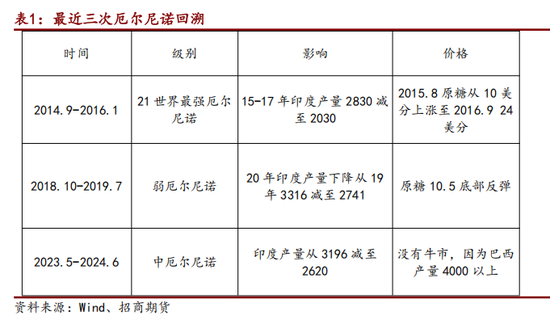

如表1所示,总结了最近三次厄尔尼诺的各主产国的产量和价格表现。

2014-2016年(超强):影响最深远。全球产量从2013/14榨季的高位连续下降两个榨季,累计减量估算超过1000万吨。这是导致2016年糖价飙升的直接原因。

元股证券:ygzq.hk2018年(偏弱):未造成全球性减产,反而因“低糖价-减种植”滞后效应导致产量过剩。其影响被后续的拉尼娜和产业周期所掩盖。

2023-2024年(中等偏强):导致全球糖市从过剩转为约10万吨的小幅短缺。主要引发泰国、印度减产,泰国甘蔗产量从9300万吨降至7600万吨,而巴西丰产至4000万吨,导致了全球供应并未有所见,价格不涨反跌。

本次(2026年)厄尔尼诺的影响预计将介于“2023-2024年”与“2014-2016年”之间,但在冲击模式上与历史有显著不同:1、库存缓冲:当前全球糖库销比处于历史均值位置,比2015/16榨季期初库存骤降时的缓冲垫要厚 2、巴西的产量调节:巴西糖醇比是核心变量。2026/27榨季巴西甘蔗的增产将抵消掉糖醇比的下降,因此巴西大概率维持高产。这会一定程度上抵消印度、泰国减产的影响。

5. 本轮厄尔尼诺行情与2023-2024年相比,有哪些相同点和不同点?可能产生什么不一样的影响?

两轮行情都遵循相同的传导链条:厄尔尼诺预期 → 北半球减产预期 → 供应收紧 → 糖价上行。行情启动同样早于减产实际兑现 。

不同点:1、本轮厄尔尼诺预计发展为强级别(Nio3.4指数≥1.5℃),而2023-2024年为中等偏强,意味着市场关注度和多头预期的强烈抬升。 2、本轮2026年厄尔尼诺与2023-2024年相比,Nino指数强度更强、巴西糖醇比下调与甘蔗丰产博弈、印度政策扰动更早,但库存缓冲更厚。价格上,本轮驱动来源于厄尔尼诺对印度的天气影响。

6. 风险提示,有哪些可能因素导致市场预期的厄尔尼诺现象带来前几轮一样的糖价上涨落空?

巴西制糖比例:关注其是否能维持低位(即糖厂是否持续偏向生产乙醇)。若乙醇持续走低,糖醇比或出现下降不及预期,上涨受到乙醇的压制。

印度:

乙醇分流:2025/26 约 350 万吨糖转乙醇;若2026/27印度干旱形成事实,印度政府可能会调减乙醇的产量,优先满足糖生产。

季风:6-9月的实际降雨数据将直接决定甘蔗的单产。若 2026 季风转好,天气炒作将结束。

出口配额执行:200万吨原糖出口授权预计只完成约 90 万吨;若禁令延续,反而留更多糖在国内,进一步降低进口必要。

7. 最后,据您了解,部分产区如果广西是否有采取应对措施应对到来的厄尔尼诺现象?

目前,广西产区普遍降雨利于甘蔗生长,土壤墒情和苗青都好于历史同期。根据广西壮族自治区气候中心报道,今年以来强对流范围广,降雨频繁,局地雨量破纪录。从厄尔尼诺年份来看,根据前期海洋状态相似对比,历史上与今年相似的年份有2023年、2018年和2014年。这三年广西“龙舟水”期间强降雨集中期偏晚、极端性强,洪涝灾害较重。广西气候中心预测,今年厄尔尼诺发展年背景下,“龙舟水”强降雨过程集中期偏晚、极端性强,预计有5次主要强降雨过程,最强出现在6月中旬,桂东北、沿海西部及桂西局部暴雨灾害风险高。一旦发生内涝,广西蔗区立即启动以下排涝手段:挖沟疏渠、机械抽水,通过多部门联动(糖业主管部门、制糖企业、供电部门),力争在最短时间内将积水排出,防止甘蔗根系因长时间浸泡而腐烂。

二、 总结和展望

总结:

厄尔尼诺≠糖价必涨:历史三次厄尔尼诺中,仅2014-2016年(超强)和2018年(弱)引发上涨;2023-2024年(中)因巴西丰产,糖价不涨反跌。

印度进口可能性极低:印度当前库存安全、产销基本平衡,政策是“禁止出口”而非开放进口。除非连续两年大幅减产导致库存见底,否则印度进口可能性极低。

中国增产预期强烈:种植面积确认增加,土壤墒情和苗情为近几年最佳。预报雨量充沛,新季丰产预期强。

本轮判断:若厄尔尼诺确实造成了北半球的减产,巴西丰产将部分抵消北半球减产影响。当前全球种植面积未减,国际糖价难现历史性暴涨,更可能呈震荡市。

主要风险:若巴西持续偏向生产乙醇不及预期(制糖比47%以上),或印度6-9月降雨超预期好,则上涨预期可能落空。

走势判断:

国际原糖:预计呈现 “下有支撑、上有压力”的震荡市,而非单边牛市。上行驱动:若厄尔尼诺超预期走强,导致印度、泰国甘蔗严重减产。下行压力:巴西维持高产;若印度6-9月实际降雨好于预期,或出口禁令延续反而增加国内供应。

国内白糖:国内供应大幅增加,但政策托底,窄幅震荡。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 政策题材股票

近一年A股市场在当前存量博弈格局里中杠杆炒股的风控体系深度分近期,在亚太股市的指数反复拉锯阶段中,围绕“杠杆炒股”的话题

2025-12-06以短期收益为目标的投机资金在在情绪反复的盘整期的市场结构中中近期,在全球主要指数市场的短线情绪起伏明显的阶段中,围绕“正

2026-02-19配资 大中华股票市场配资查询的策略迭代监管与合规视角专题近期,在沪深股市的存量博弈格局中,围绕“配资查询”的话题再度升温

2026-02-10在宽幅震荡周期背景下,中小资金如何运用互联网配资做内部控制与近期,在多元股市生态的指数反复拉锯阶段中,围绕“互联网配资”

2026-02-20

近一年境内外股市面对热点快速轮动时期的市场环境中实盘配资平台近期,在全球资本市场的宽幅震荡周期中,围绕“实盘配资平台”的

2025-12-29