震荡市换股

震荡市换股

(来源:老迈日记)

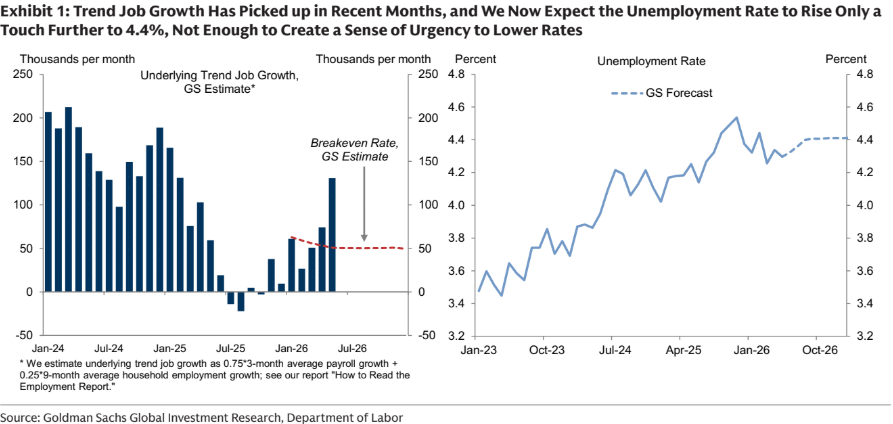

我们将美联储预测中的最后两次降息时点推迟至2027年6月和12月(此前为2026年12月和2027年3月)。近几个月的经济活动和劳动力市场数据强于我们的预期,尤其是就业增长近期显著加快。尽管我们仍预计在高油价拖累支出的情况下,今年下半年GDP增速将略低于潜在水平,但我们现在预计今年失业率仅会小幅上升至4.4%(此前为4.6%),不足以产生下调联邦基金利率的紧迫性。

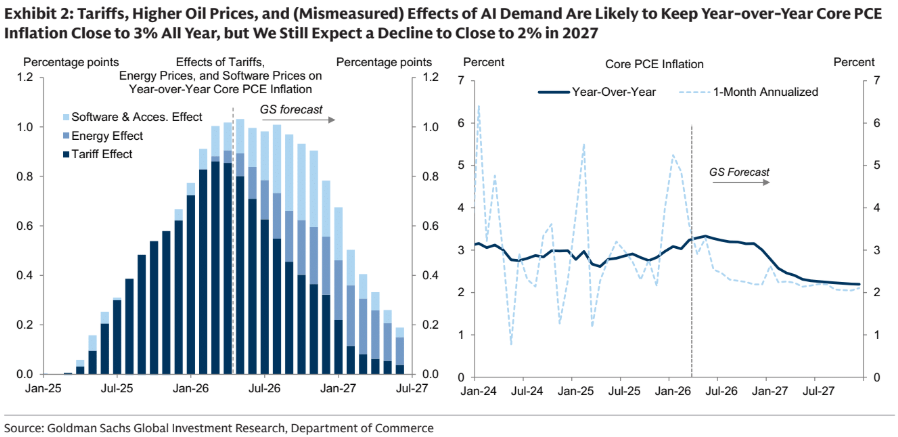

因此,我们现在认为,美联储公开市场委员会(FOMC)最自然的路径是推迟进一步降息,直到关税传导效应、油价上涨和战争的其他影响,以及(被误计且被高估的)人工智能需求影响逐渐消退,并且同比核心PCE通胀更接近2%的目标。尽管关税效应应很快开始减弱,但这三种力量的综合影响今年可能大致保持稳定,使同比核心PCE通胀在整个2026年维持在3%以上。

通胀的基本驱动因素仍然较为温和。工资增长比我们估计与2%通胀相匹配的水平低0.5个百分点,租金增长的领先指标也依然非常低。因此,在没有额外供给冲击的情况下,我们仍预计通胀将在2027年降至接近2%。

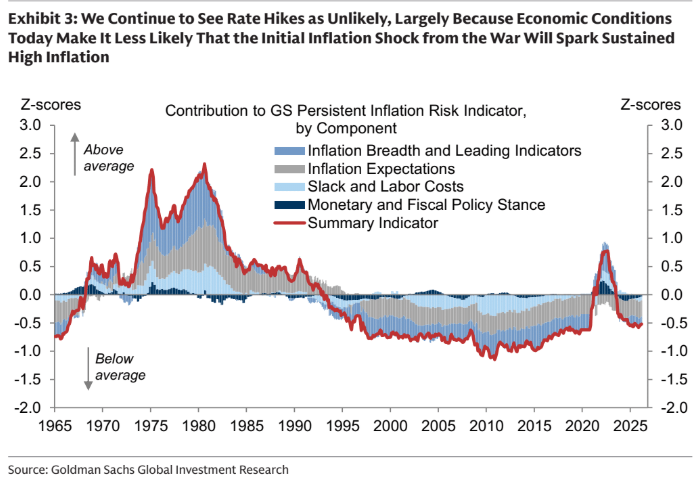

我们仍然认为加息不太可能,尽管其可能性比我们最初预想的略有上升。从历史上看,美联储通常不会因那些不太可能引发持续高通胀的油价冲击而加息,而目前我们尚未看到战争带来的通胀冲击正在扩散的迹象。我们用于衡量通胀更具持续性风险的综合指标——结合了经济闲置与工资压力、通胀预期以及通胀的广度——仍然处于较低水平,不过密歇根大学长期通胀预期最新跃升至3.9%,使该指标略有上升。

尽管如此,近期美联储的表态变得更加鹰派,许多官员表示,如果通胀形势恶化,加息是可能的。强劲的经济活动和就业数据也降低了加息的门槛,这与其说是因为它们暗示经济过热的风险,不如说是因为更强劲的经济起点降低了加息最终被视为代价高昂错误的风险。

配资炒股

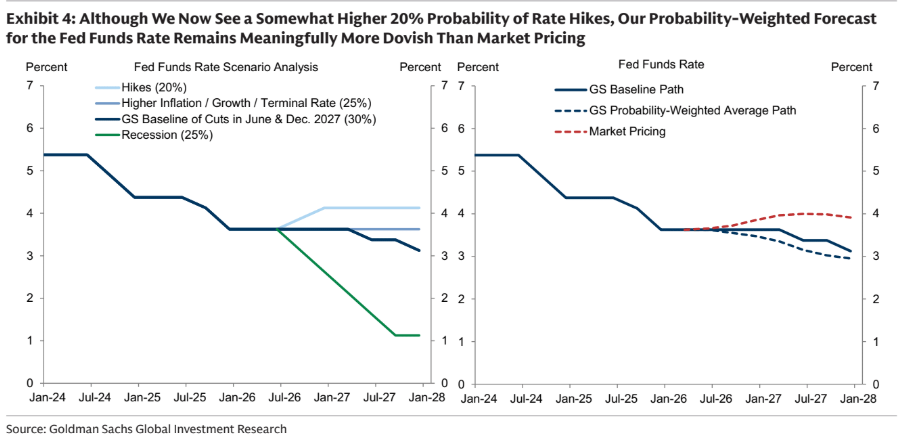

我们将终端利率预测维持在3-3.25%不变,尽管我们对这一预测仍持有复杂看法。我们长期以来认为,当财政立场和更广泛的金融条件异常宽松时,联邦基金利率应略高于长期中性利率,同时真正的中性利率本身具有一定不确定性,这也为政策制定者的判断留下空间。因此,我们认为维持利率不变有其合理性,但联邦公开市场委员会(FOMC)的长期利率点阵图在过去一年中相当稳定,大多数成员仍将当前政策立场描述为略具限制性,并预计在通胀回落后进一步实现正常化。

不过,更长时间的暂停将为强劲的经济表现提供更多时间,从而说服FOMC成员相信当前的联邦基金利率已处于合适水平。同时,关于人工智能带来的异常强劲投资需求可能需要更高利率(至少在当前阶段)的论点,也可能获得更广泛认同。因此,我们认为利率保持平稳的路径是我们基准情景之外的一个合理替代。

我们现在将小幅加息的概率上调至20%(此前为10%),维持利率路径平稳的概率为25%不变,将我们基准情景(即明年再降息两次、每次25个基点)的概率下调至30%(此前为40%),并维持未来一年出现衰退并进行大幅降息的概率为25%不变。基于概率加权的美联储利率预测(右侧蓝色虚线)仍略低于我们的基准预测(蓝色实线),并明显低于市场定价(红色虚线)。

参考研报:GS_US Daily_ No Fed Cuts This Year

参考研报来源:www.nlg.news注:受平台内容审核研报篇幅等因素,更多精彩内容请访问研报来源。

元股证券:ygzq.hk免责声明:本文内容数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

]article_adlist--> 新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

结构性行情下实盘配资平台的合规边界结构性机会挖掘近期,在跨国资本市场的指数中枢上下反复试探阶段中,围绕“实盘配资平台”的

2026-02-20

杠杆与配资风险速览\n\n全球与区域市场交替演绎,机构持仓与再平衡动作成为影响交易情绪的主线之一。 全球需求预期与供应弹

2025-12-27

过去半年全球多资产市场场景下北京配资炒股的资金效率基于回撤的近期,在内地股市的量能时强时弱的震荡结构中,围绕“北京配资炒

2026-01-16阶段性时期2026配资平台在全球多国证券市场的风险预算制度以近期,在境外证券市场的存量资金来回腾挪的格局中,围绕“202

2026-01-28风控视角下的杠杆资金账户管理跨市场对照分析近期,在境内外股市的情绪反复的盘整期中,围绕“杠杆资金”的话题再度升温。券商策

2026-02-04